Que hacer con el 90% ¿Cómo elegir la mejor AFP?

Ahora que más del 80% de los afiliados ya ha retirado su 10%, queda la pregunta: ¿qué hacer con el 90%? Porque esa también es plata que los trabajadores tienen el derecho de cuidar, principalmente eligiendo lo mejor posible AFP.

El tema es relevante, porque quienes eligieron AFP con mejor rentabilidad retiraron un 10% mayor, quienes han elegido pagar menos comisión han tenido sueldos más altos. ¿Cuál es la mejor AFP para ese dinero que sigue en la cuenta de ahorro obligatoria?

FUENTE: queAFL.cl

¿Qué hacer con el 90%?

La opción que más conviene depende de la situación de cada cual. Para encontrar la alternativa óptima es importante evaluar comisión y rentabilidad objetivamente, es decir, comparando numéricamente, y por otro lado, evaluar la calidad de servicio según experiencia o recomendaciones, ya que los rankings de calidad de servicios disponibles tiene alcance limitado cuando se trata de evaluar los servicios en línea, que hoy son lo más relevante.

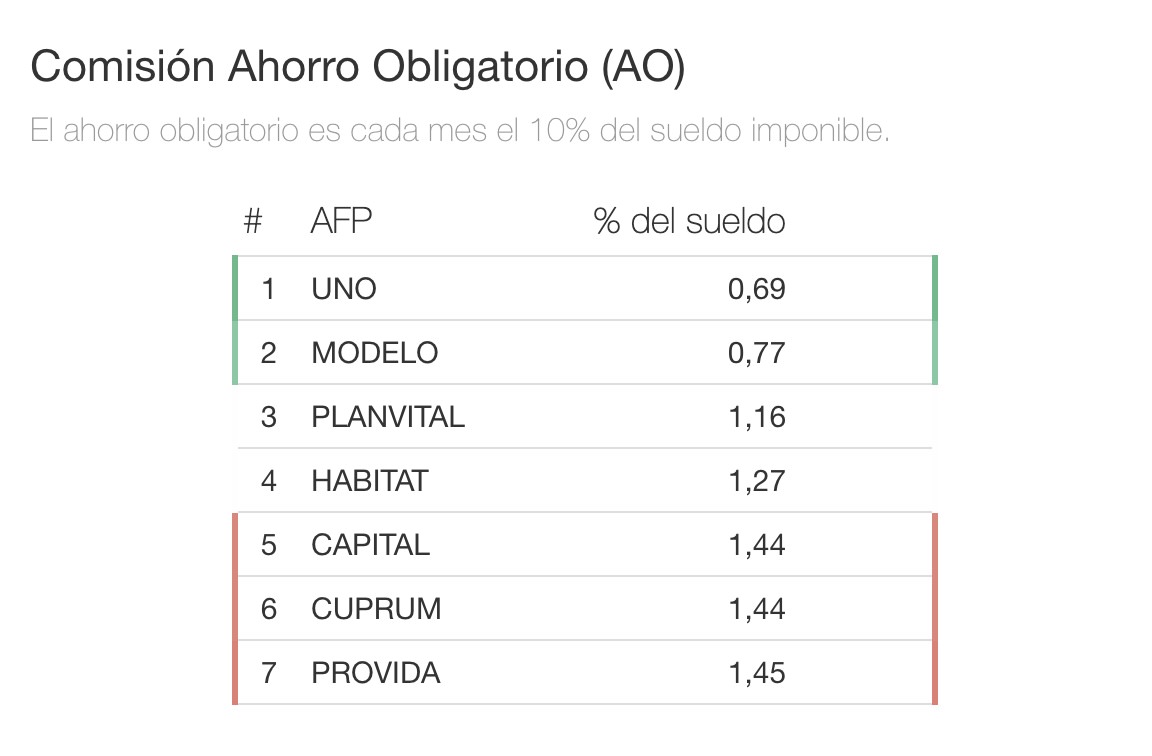

Para comparar la comisión, es importante entender que esta se calcula como una fracción del sueldo. Por lo tanto, a mayor sueldo más comisión se paga. El descuento que ve un trabajador en su liquidación de sueldo, por ejemplo el 11,44% , (si está afiliado a AFP CUPRUM) se desglosa en 10% que va a su cuenta individual y un 1,44% que paga en comisión. Si ese trabajador gana $1.000.000 imponible, cada mes ahorra $100.000 y paga en comisión $14.400. Si eligiera la comisión más baja (AFP UNO) ahorra el mismo monto (10%) pero paga $6.900 y su sueldo líquido aumenta en $7.500.

queAFP.cl | Infórmate y Compara tu AFP

Por otro lado, la rentabilidad se expresa como un porcentaje del monto ahorrado. Por eso se hace cada vez más relevante cuando el saldo en la cuenta de cotización obligatoria aumenta. A grosso modo se puede decir que sobre los $10.000.000 de ahorro la rentabilidad pasa a tener un peso importante. Es en ese momento que pagar una comisión más alta hoy, puede valer la pena para tener una mejor pensión mañana. A pesar de no poder tener certeza sobre el futuro, podemos evaluar la rentabilidad de una AFP de acuerdo a su desempeño histórico. La experiencia nos dice que buenos retornos históricos se asocian con mejor desempeño futuro. Conocer la historia es relevante. Es posible encontrar información de rentabilidad en diversas fuentes como la superintendencia de pensiones o queAFP.cl.

Pero todavía queda abierta la pregunta: ¿Cuál es el mejor equilibrio entre comisión y rentabilidad? Cada cual tiene el suyo y existen herramientas para encontrarlo, por ejemplo la que pone a disposición sin costo queAFP.cl, donde además está disponible toda la información de comisiones y rentabilidades históricas de las AFP.